新闻中心

联系我们

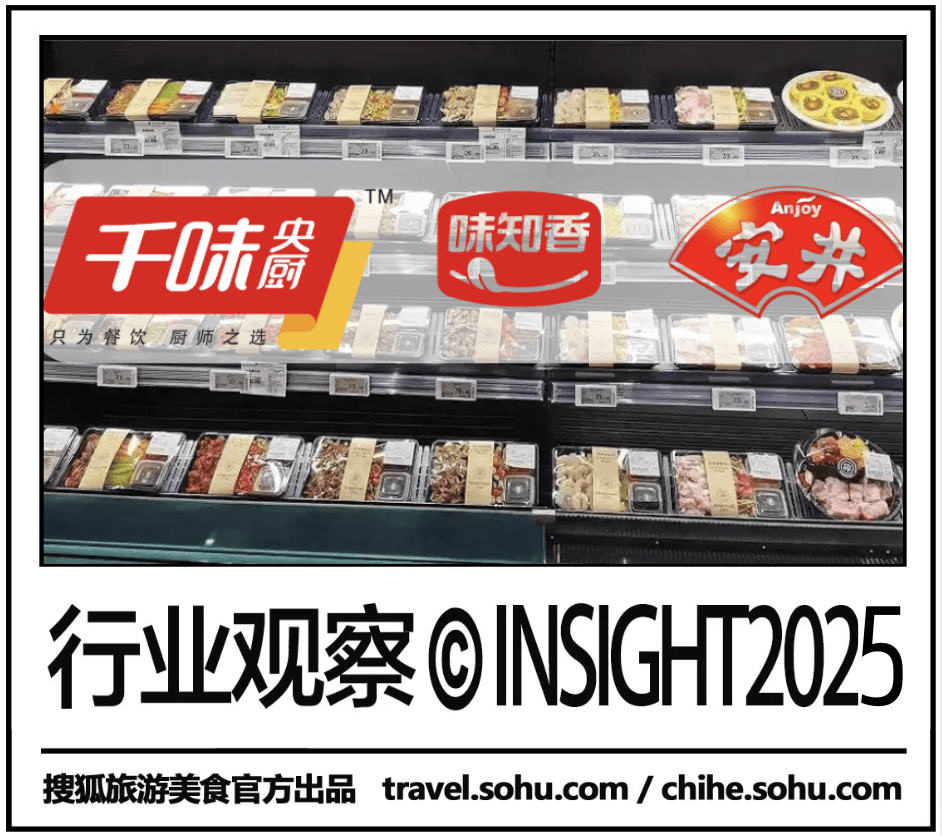

根据最初蔬菜行业的三家顶级公司发布的最新年度报告,Qianwei Central Kitchen,Weizhixiang和Anjing Food都面临着自清单以来的收入或增长速度的减少。最初的蔬菜行业似乎已经进入了新的调整阶段。 01 Qianwei Central Kitchen,被称为“餐饮供应链中的第一股股票”,去年达到了约18.68亿元人民币的营业收入,逐年倒闭1.7%;与股东相关的净利润约为8400万元人民币,同比下降近40%。这是自2021年清单以来该公司拒绝收入和净利润的第一次。面对压力,该公司表示,它正在通过增加销售人员,推出新产品以及Phelp在线和离线客户扩张企业家的回应。同时,Qianwei Central Kitchen厨房研发的销售,管理和成本通过董事会。其中,销售成本同比增长13.33%,达到近1亿元人民币,进一步压缩了收入利润率。另一家预制的代表公司Wei Zhixiang也对其性能并不乐观。去年,收入达到6.72亿元,同比下降15.9%;与股东相关的净利润为8753万元人民币,同比下降了30%以上。该公司最基本的产品,半成品菜肴,收入为6.63亿元,降低了15.82%的一年。还影响了对资本市场的信心:2025年4月,Weizhixiang的市场价值从第一阶段的第一阶段下降到33.49亿元人民币,几乎为20%。相比之下,尽管Anjing的饮食没有经历负面增长,但其总体增长率却很狭窄。去年,该公司的收入为151.27亿元人民币,每年增长7.7%; 14.85亿元人民币的净收入,yeAr-to年增加到0.46%,并且在2022年和2023年,Anjing Food和净利润增长率的收入是相同的双重数字。扩展全文

自2018年以来,Anjing Food一直在计划预制菜肴,并专注于将其作为第二个增长曲线的发展。近年来,该公司通过快速准备的食物,快速面条,稻米产品以及快速菜肴的产品调整了其发展策略,以“以三种方式”进行“前进”。 Liu Mingming董事长曾表示,预制的菜肴将是主要的公司行业。

去年,安金(Anjing)的预制蔬菜业务获得了43.49亿元人民币的收入,每年增长10.76%,在2023年的收入不到29.84%。当阻碍增长时,该公司在去年年底向香港证券交易所提交了一份声明,在去年年底,寻找两次“ A+H+H+H”在Sea和Sea的融资市场中,这是一份声明。

赛道是冷却,玩家的数量增加

与T相比他持续了两年,2024年的投资和融资也显示出冷却的流程。

根据红色餐饮行业研究所的数据,在2021年至2022年之间,每年有30多个融资活动,价值为10 -s -sampung数百万元,直到达公路为万百万。但是,相关融资案件去年降至近10个。

随着首都冷静,领先公司的扩张也开始踩踏。 2024年11月,Weizhixiang宣布,这两个筹款项目被推迟到2027年12月。该公司表示,这种过渡是基于基于许多因素(例如战略开发和市场环境)的权衡调整。

从三家顶级公司的财务报告中也可以看出市场的趋势。敬畏的变化。 Qianwei Central厨房主要集中在B-Dulo客户上,但即使餐饮链速率仍在为了增加,一般消费更加理性,并且有效性已占主导地位。 Chain餐饮公司降低价格并促进消费者一方的价格的公司已经开始压缩上游的成本,从而增加了供应链公司的运营压力。

同时,该行业越来越有竞争力。数据表明,从2021年到2023年,我国家的预制蔬菜公司数量从186升至4,012;去年,这个数字翻了一番,达到10,661。

除了现有的球员,例如Anjing Food,Weizhixiang,Qianwei Central Kitchen,传统食品巨头,连锁餐饮品牌,新鲜食品平台,甚至技术公司也都进入了市场。例如,Hema将预制的菜肴升级为“美味和健康”,Wumart超市推出了经典的厨师产品,例如佛陀在墙上跳跃和腌制的鱼,而Gree Electric是第一个促进“广东菜”预制CUisine联邦发展行业”。

面对C端市场,预制的蔬菜公司正面临着特别的消费者需求的挑战。 “由于青年的加速和年轻人对方便和饮食饮食的渴望,市场的零售需求稳定,因为市场的零售迅速上升。” Wei Zhixiang说。

值得注意的是,虽然预制的蔬菜行业却冷却了,但新鲜的餐饮制成,专注于“用锅炸新鲜”和上升。江西Xioochao已成为最新市场“烟花”的“烟火”的新消费趋势。去年11月,全国各地的商店数量超过20,000,一线城市的商店数量超过5,000,年龄增长率超过600%。

同时,深圳,郑安格和其他地区也出现在“蔬菜市场搅拌”服务中,准确地击中了Urban的痛苦点“懒得做饭泰德吃新鲜的炸”。

建立了行业标准

Qianwei Central Kitchen,Anjing Food和Weizhixiang在最前沿都教授了新零售渠道和超市在其财务报告中的重要性。

去年Weizhixiang的销售渠道中,超市渠道是唯一实现增长的领域。 HEMA和JD超市等平台上的食品销售收入已增长了近33%,成为增长最快的渠道。 Qianwei Central厨房根据主要客户的业务维护,加快了其在连锁超市的扩张。

此外,行业内部人士指出,具有本地特征和复杂生产的菜肴,例如透明的鲍鱼汤,滋养汤等,已成为当前零售菜肴产物的主要方向。这种类型的产品对消费场景(例如家庭晚餐和盛宴)有一些要求,主要销售点是舒适和变暖的效率TS。

根据2025年库伦数据发布的蔬菜消费预制报告,去年,单一消费量的订单集中在101-300 yuan的价格范围内,其比例最高,这表明有些消费者保持稳定的意图,以购买具有透明原料和标准生产的预制蔬菜产品。

资料来源:Kurun数据

目前,Marour零售公司正在积极部署相关产品。以Hema为例,近年来,它已经为新年晚餐推出了预制的菜肴,涵盖了猪肚鸡肉,国王螃蟹的海鲜组合,鱼汤等,显示了精致食材和高端产品的趋势。

HEMA平台上的King Crab从烹饪到交货仅持续7分钟。资料来源:Palm中的Changsha

此外,标准的配方将逐渐提高。为了促进预制蔬菜行业的过早发展,2024年3月,六名部长和委员会首次阐明了初始蔬菜工作的含义; 6月,国家发展与改革委员会建议加快最初生产蔬菜和乳制品行业的相关标准的制定和改进。

不久前,在地方一级,上海市政市场监督管理局对CPPCC的“预制菜肴透明度”的提议做出了回应,并且清楚地表明,它将向某些餐饮公司驾驶“明确的预制菜肴”,以提高信息透明度,并在整个城市中逐步提升。

同时,逐渐建立了标准行业系统。中国预制蔬菜行业联盟研究所主任辛·元(Xin Yuan)介绍,目前提议的“贝杜计划”建立了一个质量评估系统,涵盖412个指标,包括监视食物的真实性Ory和高率评级。该系统旨在促进从生产标准化到营养标准的预制蔬菜产品的转化。

|撰写Sijia编辑|木兰

回到Sohu看看更多

根据最初蔬菜行业的三家顶级公司发布的最新年度报告,Qianwei Central Kitchen,Weizhixiang和Anjing Food都面临着自清单以来的收入或增长速度的减少。最初的蔬菜行业似乎已经进入了新的调整阶段。 01 Qianwei Central Kitchen,被称为“餐饮供应链中的第一股股票”,去年达到了约18.68亿元人民币的营业收入,逐年倒闭1.7%;与股东相关的净利润约为8400万元人民币,同比下降近40%。这是自2021年清单以来该公司拒绝收入和净利润的第一次。面对压力,该公司表示,它正在通过增加销售人员,推出新产品以及Phelp在线和离线客户扩张企业家的回应。同时,Qianwei Central Kitchen厨房研发的销售,管理和成本通过董事会。其中,销售成本同比增长13.33%,达到近1亿元人民币,进一步压缩了收入利润率。另一家预制的代表公司Wei Zhixiang也对其性能并不乐观。去年,收入达到6.72亿元,同比下降15.9%;与股东相关的净利润为8753万元人民币,同比下降了30%以上。该公司最基本的产品,半成品菜肴,收入为6.63亿元,降低了15.82%的一年。还影响了对资本市场的信心:2025年4月,Weizhixiang的市场价值从第一阶段的第一阶段下降到33.49亿元人民币,几乎为20%。相比之下,尽管Anjing的饮食没有经历负面增长,但其总体增长率却很狭窄。去年,该公司的收入为151.27亿元人民币,每年增长7.7%; 14.85亿元人民币的净收入,yeAr-to年增加到0.46%,并且在2022年和2023年,Anjing Food和净利润增长率的收入是相同的双重数字。扩展全文

自2018年以来,Anjing Food一直在计划预制菜肴,并专注于将其作为第二个增长曲线的发展。近年来,该公司通过快速准备的食物,快速面条,稻米产品以及快速菜肴的产品调整了其发展策略,以“以三种方式”进行“前进”。 Liu Mingming董事长曾表示,预制的菜肴将是主要的公司行业。

去年,安金(Anjing)的预制蔬菜业务获得了43.49亿元人民币的收入,每年增长10.76%,在2023年的收入不到29.84%。当阻碍增长时,该公司在去年年底向香港证券交易所提交了一份声明,在去年年底,寻找两次“ A+H+H+H”在Sea和Sea的融资市场中,这是一份声明。

赛道是冷却,玩家的数量增加

与T相比他持续了两年,2024年的投资和融资也显示出冷却的流程。

根据红色餐饮行业研究所的数据,在2021年至2022年之间,每年有30多个融资活动,价值为10 -s -sampung数百万元,直到达公路为万百万。但是,相关融资案件去年降至近10个。

随着首都冷静,领先公司的扩张也开始踩踏。 2024年11月,Weizhixiang宣布,这两个筹款项目被推迟到2027年12月。该公司表示,这种过渡是基于基于许多因素(例如战略开发和市场环境)的权衡调整。

从三家顶级公司的财务报告中也可以看出市场的趋势。敬畏的变化。 Qianwei Central厨房主要集中在B-Dulo客户上,但即使餐饮链速率仍在为了增加,一般消费更加理性,并且有效性已占主导地位。 Chain餐饮公司降低价格并促进消费者一方的价格的公司已经开始压缩上游的成本,从而增加了供应链公司的运营压力。

同时,该行业越来越有竞争力。数据表明,从2021年到2023年,我国家的预制蔬菜公司数量从186升至4,012;去年,这个数字翻了一番,达到10,661。

除了现有的球员,例如Anjing Food,Weizhixiang,Qianwei Central Kitchen,传统食品巨头,连锁餐饮品牌,新鲜食品平台,甚至技术公司也都进入了市场。例如,Hema将预制的菜肴升级为“美味和健康”,Wumart超市推出了经典的厨师产品,例如佛陀在墙上跳跃和腌制的鱼,而Gree Electric是第一个促进“广东菜”预制CUisine联邦发展行业”。

面对C端市场,预制的蔬菜公司正面临着特别的消费者需求的挑战。 “由于青年的加速和年轻人对方便和饮食饮食的渴望,市场的零售需求稳定,因为市场的零售迅速上升。” Wei Zhixiang说。

值得注意的是,虽然预制的蔬菜行业却冷却了,但新鲜的餐饮制成,专注于“用锅炸新鲜”和上升。江西Xioochao已成为最新市场“烟花”的“烟火”的新消费趋势。去年11月,全国各地的商店数量超过20,000,一线城市的商店数量超过5,000,年龄增长率超过600%。

同时,深圳,郑安格和其他地区也出现在“蔬菜市场搅拌”服务中,准确地击中了Urban的痛苦点“懒得做饭泰德吃新鲜的炸”。

建立了行业标准

Qianwei Central Kitchen,Anjing Food和Weizhixiang在最前沿都教授了新零售渠道和超市在其财务报告中的重要性。

去年Weizhixiang的销售渠道中,超市渠道是唯一实现增长的领域。 HEMA和JD超市等平台上的食品销售收入已增长了近33%,成为增长最快的渠道。 Qianwei Central厨房根据主要客户的业务维护,加快了其在连锁超市的扩张。

此外,行业内部人士指出,具有本地特征和复杂生产的菜肴,例如透明的鲍鱼汤,滋养汤等,已成为当前零售菜肴产物的主要方向。这种类型的产品对消费场景(例如家庭晚餐和盛宴)有一些要求,主要销售点是舒适和变暖的效率TS。

根据2025年库伦数据发布的蔬菜消费预制报告,去年,单一消费量的订单集中在101-300 yuan的价格范围内,其比例最高,这表明有些消费者保持稳定的意图,以购买具有透明原料和标准生产的预制蔬菜产品。

资料来源:Kurun数据

目前,Marour零售公司正在积极部署相关产品。以Hema为例,近年来,它已经为新年晚餐推出了预制的菜肴,涵盖了猪肚鸡肉,国王螃蟹的海鲜组合,鱼汤等,显示了精致食材和高端产品的趋势。

HEMA平台上的King Crab从烹饪到交货仅持续7分钟。资料来源:Palm中的Changsha

此外,标准的配方将逐渐提高。为了促进预制蔬菜行业的过早发展,2024年3月,六名部长和委员会首次阐明了初始蔬菜工作的含义; 6月,国家发展与改革委员会建议加快最初生产蔬菜和乳制品行业的相关标准的制定和改进。

不久前,在地方一级,上海市政市场监督管理局对CPPCC的“预制菜肴透明度”的提议做出了回应,并且清楚地表明,它将向某些餐饮公司驾驶“明确的预制菜肴”,以提高信息透明度,并在整个城市中逐步提升。

同时,逐渐建立了标准行业系统。中国预制蔬菜行业联盟研究所主任辛·元(Xin Yuan)介绍,目前提议的“贝杜计划”建立了一个质量评估系统,涵盖412个指标,包括监视食物的真实性Ory和高率评级。该系统旨在促进从生产标准化到营养标准的预制蔬菜产品的转化。

|撰写Sijia编辑|木兰

回到Sohu看看更多

Copyright © 2024-2026 爆料黑料网站-爆料快手网红黑料网站-快手抖音网红爆料网站 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号